こんにちは、ナオキです。

投資、節約ブログを立ち上げていながら、マンション購入記の記事ばかり書いていました。

ようやく節約貯蓄系の記事を書きたいと思います。

今回は、これまで3000万円以上貯めた我が家の貯蓄術として

家計口座の集約化とアプリを使った収支の見える化についてご紹介していきます。

・家計簿を付けたいと思っている方

はじめに

サラリーマンになって約20年。

投資運用、節約をしながら貯蓄を増やし現在は3,000万円程度貯蓄しています。

まずは我が家のスペックをご紹介します。

我が家のスペック

家族構成:夫婦共働き、子なし

世帯年収:1200万

家計管理者:私(夫)

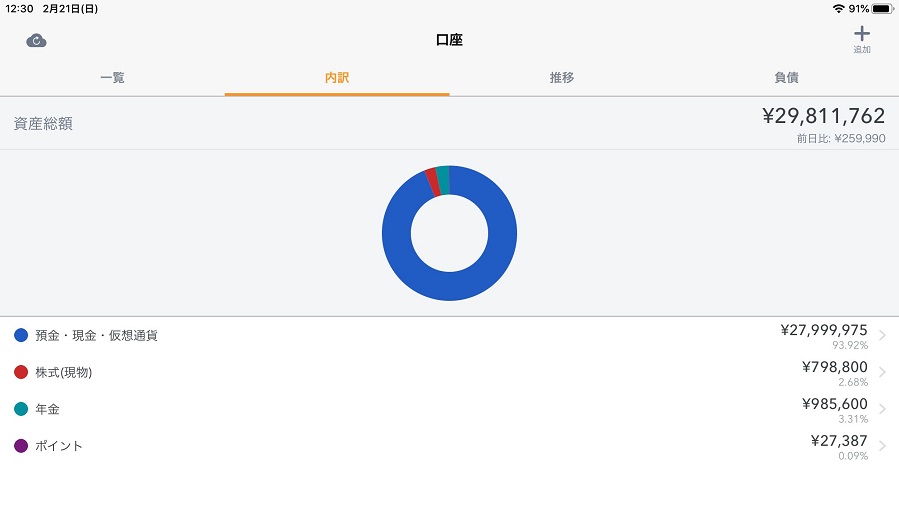

資産状況概算

貯金:2,000万円

財形:600万円

株式:200万円

FX:180万円

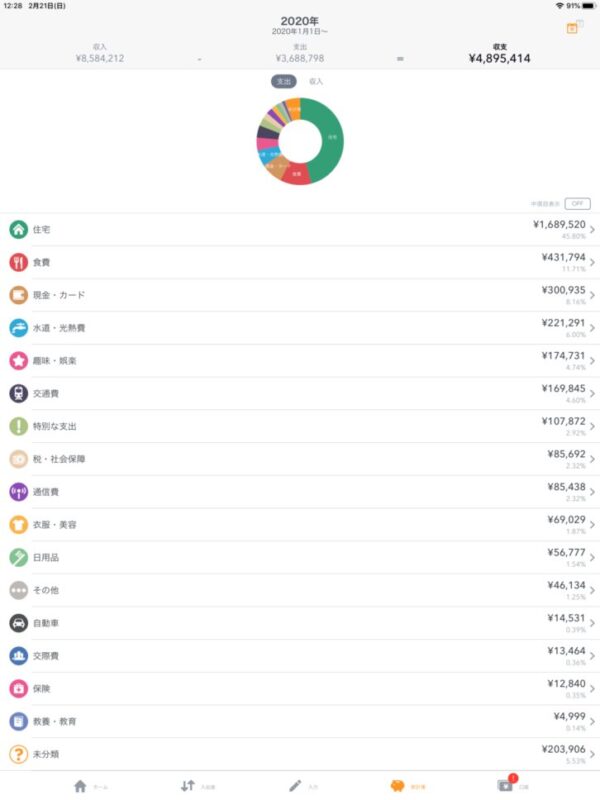

2020年収支状況

年間収入:8,584,212円

年間支出:3,688,798円

2020年の貯蓄額は約490万円でした。

可処分所得の56%相当になります。

夫婦だけの生活で子供が居ないことと昨年はコロナ禍で自粛生活が続き

旅行や買い物を控えていたことが要因です。

我が家の貯蓄術

夫婦の収入全てを1つの口座にまとめる

お金が貯まらない例として

夫婦それぞれが銀行口座を持ち、必要な経費だけ折半していると相手の貯蓄額が見えないことはありませんか?

パートナーがお金を使い込んでいても気づけ無かったり

ある程度大きなお金が必要で、いざ使おうと思ったら相手が貯蓄してなかった…

我が家も最初そうでした

必要な経費を折半して、後はお小遣いに使っていたのです。

そうすると必然的に、飲みに行く回数が増えたり欲しい物を買ったりしていたので一向にお金が貯まりません。

一度夫婦でお金について話し合う機会を設けた結果、私達は夫婦の収入全てを一つの口座にまとめることにしました。

1つの口座にまとめられれば自由なお金は無くなってしまいますが効率的に貯蓄が出来ます

例えば夫の収入で生活費全てを払い、妻の収入を全て貯蓄に回す

そうすることによって貯蓄の分割損を防ぐ事が出来、お金を早く貯めることが出来るのです。

「マネーフォワードME」を活用して支出の見える化

次に、何にお金を支出しているか把握することはとても重要です。

家計簿をつければ良いのですが、面倒くさいですよね。

我が家では全ての支出を「マネーフォワードME」と連携して家計簿管理しています。

アプリ導入後は年間100~150万円の固定費や無駄な出費の削減を達成することが出来ました

このアプリは最高に便利です!

クレジットカードや銀行口座と連携することで全ての収入や支出に対して

ジャンル毎に金額とグラフを作成してくれます。

例えばコンビニでお弁当をクレジットカードで購入すると、

2日後にお弁当の支出額、食費、食料品という具合に自動的に家計簿が完成するのです。

今月(2021年2月)の家計簿を晒しちゃいますと

自動作成された家計簿から振り返りが出来て固定費や無駄な費用の削減を検討することが出来ます。

我が家では月に一度夫婦で前月の収支について振り返りもするようになりました。

有料版、無料版ありますが

無料版でも十分使えて、スマホ、タブレット、PCどれでもみられます。

無料版は連携が数日かかるのと銀行口座やクレジットと10社までしか登録出来ない事ぐらいです

また、マネーフォワードMEは一つのアカウントで複数の端末から同時ログイン可能なので

いつでも家計簿を確認することが出来ます。

アプリを利用する前に不安な点はありました

それは銀行口座情報にアクセスするID/PWをマネーフォワードに入力する必要が合ったことです。

悪意があるアプリだった場合、勝手に口座から現金を引き落とされるのではないかと不安に思っていました。

実際は、銀行の残高表示のID/PWは登録するが、振り込みは銀行の別PWだったりワンタイムパスワードを使用したりと勝手に引き落としや振り込みを行われる心配はありません。

クレジット会社の引き落とし情報の連携もIDとPWだけで、クレジットカードの番号を入れる事は一切ないので安心して利用出来ます。

(おまけ)決済用クレジットカードは一枚にまとめる

決済用クレジットカードは、ポイント集約化の観点から1~2枚にまとめましょう。

例えば、エポスカードのように持っているだけで海外旅行傷害保険が付くようなものは複数持っていても良いのですが、ポイントを貯めるカードは1枚に集約することをオススメします。

私はANAのマイルを貯めていまして、昨年も海外往復航空券を無料で貰いフライングホヌでハワイに行きました。

マイルに交換して無料空港券に変換することがポイント還元率が一番高いと思います。

2021年2月時点で、ANAマイルの場合JCBのソラチカカードがが溜まりやすくオススメです。

マイルに興味が無い方は楽天カード(通常版)が年会費も掛からず使いやすいカードだと思います。楽天経済圏でどっぷり使っているのならマストな1枚ですね

さいごに

今回は、我が家の貯蓄術ということで、

・夫婦の口座を一つにまとめること

・マネーフォワードMEを活用し、収支の見える化と固定費削減の検討

についてご紹介させて頂きました。

この2つの方法で、年間100~150万円の固定費や無駄な出費の削減を達成することが出来ました

他にももっと良い方法はあると思いますが、我が家ではこの方法がマッチし効率的に貯蓄を伸ばしていけたものと考えています。

更に貯めようと思えば、目標額を決めて貯蓄すればいいんですけどそこまでやるとギスギスするのでやってないですね。

次回は固定費や出費について具体的に何を削減していったかをお伝えしようと思います。

最後までお読み頂きましてありがとうございました!